Schrijver:

Judy Howell

Datum Van Creatie:

2 Juli- 2021

Updatedatum:

6 Kunnen 2024

Inhoud

Netto-inkomsten zijn meestal het laatste getal in een winst- en verliesrekening, de regel die bedrijfseigenaren cruciale informatie geeft over hoeveel geld er nog over is na het betalen van bedrijfskosten. Daarom is het een cruciale maatstaf voor de winstgevendheid van het bedrijf. Netto-omzet kan in het gebruikelijke gesprek ook inkomen, netto-inkomen of winst worden genoemd, of gewoon winst. Ondanks het belang ervan, is het relatief eenvoudig te berekenen met behulp van eenvoudige boekhoudprocedures die kosten van inkomsten aftrekken.

Stappen

Methode 1 van 2: Informatie verzamelen en organiseren

Maak een winst- en verliesrekening op. Om de netto-inkomsten correct te berekenen, moet u de stappen voor het voltooien van een demo doorlopen. Het document invullen terwijl u de netto-inkomsten berekent, is een gemakkelijke manier om uw informatie te ordenen. Hiervoor kan het met de hand worden ingevuld of met behulp van een datamanagementprogramma. Klik hier voor meer informatie.

- Het document heeft betrekking op een specifieke periode, zoals 1 januari 2014 tot 31 december 2014. De periode kan elke periode zijn, maar is meestal maandelijks, driemaandelijks of jaarlijks.

Verzamel de nodige informatie. Om de netto-inkomsten te berekenen, heeft u alle vereiste informatie in de resultatenrekening nodig. Deze omvatten een breed scala aan gegevens over de inkomsten en uitgaven van het bedrijf. Nogmaals, klik hier voor meer informatie over de vereiste gegevens. Ze zullen in het volgende deel van het artikel worden beschreven.- Over het algemeen bevat een winst- en verliesrekening de inkomstenbronnen van een bedrijf (voornamelijk verkopen, maar ook zaken als rentekortingen) en een lijst met uitgaven per categorie, inclusief kosten voor productcreatie, administratie, betaalde rente schulden en inkomstenbelastingen.

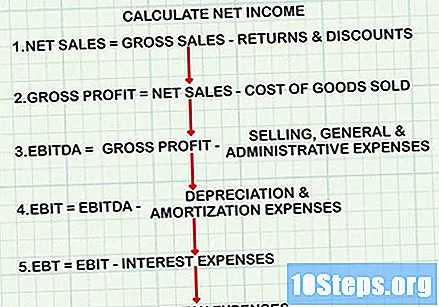

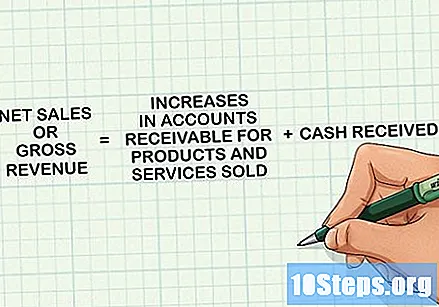

Gebruik de juiste formule. De berekening van de netto-inkomsten volgt een zeer specifieke formule, parallel aan de organisatie van de resultatenrekening. Als u er echter voor kiest om alleen de netto-inkomsten te berekenen zonder een balans aan te maken, moet u er zeker van zijn dat u de juiste uitgaven op de juiste punten in de berekening aftrekt. De algemene structuur is als volgt:- Bereken de netto-omzet: bruto-omzet minus retouren en kortingen.

- Trek de kosten van verkochte goederen af van de netto-omzet om brutowinst te verkrijgen.

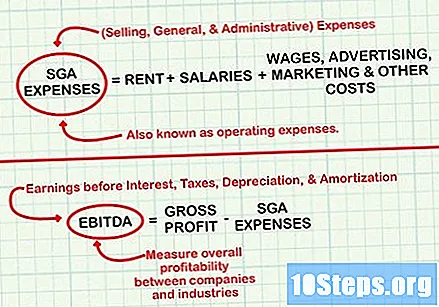

- Trek verkoop-, algemene en administratieve kosten af van het nettoresultaat om EBITDA of EBITDA te verkrijgen (winst vóór rente, belastingen, afschrijvingen en amortisatie).

- Trek afschrijvings- en amortisatiekosten af van EBITDA om EBIT of EBITDA (winst vóór rente en belastingen) te verkrijgen.

- Trek rentelasten af van EBIT om EBT (winst vóór belastingen) te verkrijgen.

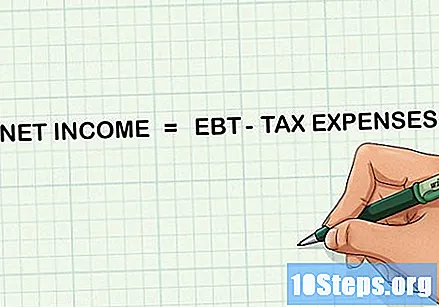

- Trek belastingkosten af van EBT om netto-inkomsten te verkrijgen.

Houd een rekenmachine bij de hand. Afhankelijk van de grootte van het bedrijf, kan het berekenen van de netto-inkomsten grote aantallen of geavanceerde berekeningen met zich meebrengen. Om de nauwkeurigheid te garanderen, houdt u een eenvoudige rekenmachine bij de hand wanneer u uw berekeningen uitvoert.

Methode 2 van 2: Netto-inkomsten berekenen

Bepaal de netto facturering. Om het bedrag te verkrijgen, ook wel "bruto-inkomsten" of gewoon "inkomsten" genoemd, telt u al het ontvangen geld en de verhogingen van de vorderingen op voor producten en diensten die worden verkocht tijdens de periode van de resultatenrekening bij elkaar op. Deze inkomsten worden geregistreerd op het moment dat het product of de dienst aan de consument wordt geleverd, niet noodzakelijk wanneer er voor wordt betaald. Dit is het eerste item in het overzicht en bij de berekening van de netto-omzet.

- Houd er rekening mee dat sommige bedrijven de termen "omzet" en "verkoop" als synoniemen gebruiken, maar andere gebruiken "verkoop" alleen om het aantal verkochte producten te identificeren, exclusief inkomsten uit andere bronnen.

Stel de kosten van verkochte goederen vast. Dit zijn de kosten die verband houden met de productie of aankoop van goederen die een bedrijf verkoopt. Retail- en productiebedrijven zullen in deze categorie aanzienlijke kosten hebben. Om tot een totaal te komen, tel je de kosten op van de grondstoffen die bij de productie worden gebruikt, de kosten van directe arbeid, inclusief lonen voor mensen die geen administratieve of verkoopfuncties uitoefenen, en alle kosten die verband houden met productie, zoals elektriciteit. .

- Als het bedrijf diensten verleent, kunnen de kosten van verkochte goederen worden vervangen door de kosten van inkomsten om het begrip te vergemakkelijken. Deze waarde volgt hetzelfde algemene concept en omvat uitgaven zoals salarissen, commissies, kosten die worden gebruikt om diensten te leveren, zoals transport, en alle andere uitgaven die verband houden met verkoop.

- Zodra u het nummer hebt gevonden, trekt u het af van de nettofactuur. Het resulterende bedrag wordt brutowinst genoemd en dient als maatstaf voor de productie-efficiëntie van het bedrijf.

Bereken de bedrijfskosten. Verkoop-, algemene en administratieve kosten worden in de volgende stap afgetrokken. Dit zijn kosten zoals huur, lonen, salarissen (voor werknemers in de administratie of verkoop), reclame en marketing, naast andere kosten die verband houden met de primaire activiteiten van het bedrijf.

- Na het berekenen van het aantal, trekt u het af van de brutowinst om de winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) te krijgen. EBITDA wordt gebruikt om de algehele winstgevendheid tussen bedrijven en industrieën te meten, omdat het de effecten van financiële en boekhoudkundige beslissingen op de winst negeert.

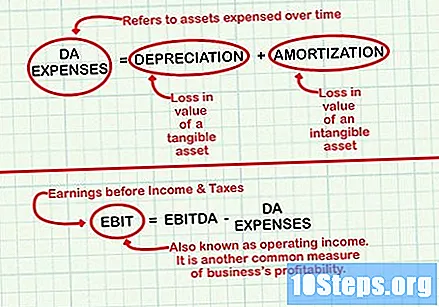

Vind afschrijvings- en amortisatiekosten (DA). Deze cijfers weerspiegelen over het algemeen een actief op de balans dat in de loop van de tijd is uitgegeven. Afschrijvingskosten verwijzen naar het waardeverlies van een materieel vast actief, zoals een machine. De afschrijvingskosten hebben betrekking op het waardeverlies van een immaterieel actief, zoals een octrooi. Door kosten meerdere jaren als DA in de resultatenrekening te boeken, kan een bedrijf de impact van een dure investering, zoals een nieuw voertuig of een nieuwe fabriek, op zijn netto-inkomsten spreiden.

- DA-uitgaven zijn ingewikkelde boekhoudkundige concepten. Lees meer over het berekenen van afschrijving van vaste activa en het aflossen van activa voor meer informatie.

- Na het berekenen van DA-uitgaven, trekt u ze af van EBITDA om EBIT (winst vóór rente en inkomstenbelasting) te verkrijgen. EBIT, ook wel bedrijfsresultaat genoemd, is een andere veel voorkomende maatstaf voor de winstgevendheid van het bedrijf.

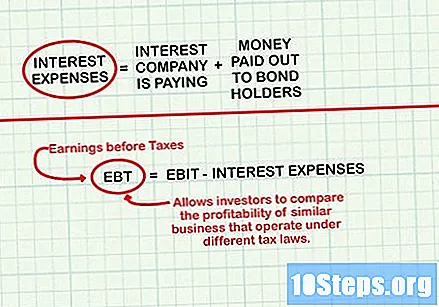

Bereken rentelasten. Dit zijn de kosten die verband houden met de eventuele rente die het bedrijf betaalt (bijvoorbeeld over een lening). Ze kunnen ook elk bedrag omvatten dat aan obligatiehouders wordt betaald. Tel bij het berekenen opnieuw het geld op dat met rente-inkomsten is verdiend. Deze kunnen rente omvatten die wordt verdiend door geld te plaatsen op kortetermijnbeleggingen zoals depositocertificaten, spaargelden en geldmarktrekeningen.

- Na het berekenen van de rentelasten, trekt u de EBIT af (of telt u deze op als de rentebaten hoger zijn dan de uitgaven) om EBT (winst vóór belastingen) te verkrijgen. EBT stelt beleggers in staat om de winstgevendheid van vergelijkbare bedrijven die onder verschillende belastingwetten opereren, te vergelijken.

Bereken belastinguitgaven. Dit is de inkomstenbelasting die door het bedrijf wordt betaald tijdens de periode die in de resultatenrekening wordt vermeld, en zal variëren op basis van verschillende factoren, waaronder de grootte van het bedrijf en de manier waarop de belastingen worden betaald. Vergeet niet dat het bedrag geen andere vergoedingen omvat die door het bedrijf worden betaald, zoals IPTU. Dit is opgenomen als onderdeel van de bedrijfskosten.

Trek belastingkosten af van EBT om netto-inkomsten te verkrijgen. Na het aftrekken heb je de gewenste waarde berekend!

Tips

- Als de netto-inkomsten een negatief getal zijn, zijn de uitgaven van het bedrijf hoger dan de inkomsten en heb je een nettoverlies. In dat geval moet het bedrijf mogelijk het budget opnieuw afstemmen en kostenbesparende maatregelen nemen.