Schrijver:

Laura McKinney

Datum Van Creatie:

3 Lang L: none (month-011) 2021

Updatedatum:

9 Kunnen 2024

Inhoud

In dit artikel: De acquisitiekloof begrijpenDe acquisitiekloof boeken5 Referenties

Acquisitieverlies is een soort immaterieel goed dat toeneemt wanneer een onderneming de volledige aandelen van een andere onderneming verwerft. Aangezien acquisities worden gecreëerd om de waarde van een gefuseerd bedrijf te verhogen, overschrijdt de aankoopprijs van het bedrijf vaak de totale waarde van de markt van het overgenomen bedrijf. Dit verschil tussen de marktwaarde en de aankoopprijs wordt de goodwill genoemd en is noodzakelijk om het saldo van de accountrecords van het moederbedrijf te handhaven. Als u leert omgaan met de acquisitiekloof, kunt u acquisities correct opnemen in de balans.

stadia

Deel 1 De acquisitiekloof begrijpen

-

Ken het verschil tussen een tastbaar en een immaterieel goed. De acquisitiekloof wordt als een immaterieel goed beschouwd. In tegenstelling tot materiële eigendom die fysieke eigendom is, zoals eigendom, machines of voertuigen, is immateriële eigendom eigendom die niet kan worden beïnvloed, zoals merknamen, auteursrechten, patenten of handelsmerken.- In de boekhouding worden materiële en immateriële goederen in de balans opgenomen, aangezien beide soorten goederen een waarde hebben.

-

Bereken de boekwaarde van het bedrijf. Om het concept van acquisitiekloof te begrijpen, moet u de boekwaarde begrijpen. De boekwaarde is de waarde van de materiële goederen van een bedrijf minus de schulden van het bedrijf. Het wordt boekwaarde genoemd omdat het de waarde van het bedrijf is die in de balans wordt opgenomen.- Stel bijvoorbeeld dat de materiële activa van een bedrijf 2 miljoen euro waard zijn en de immateriële goederen 500.000 euro en schulden van 1 miljoen euro. Dit betekent dat de boekwaarde gelijk is aan 1 miljoen euro (2 miljoen materiële activa minus 1 miljoen schulden).

- De waarde van het onroerend goed van een bedrijf is gelijk aan de oorspronkelijke kosten.

- Merk op dat de boekwaarde van een bedrijf niet noodzakelijk gelijk is aan de marktwaarde (ook wel reële waarde genoemd) van het bedrijf of wat de markt bereid zou zijn te betalen. In ons geval heeft het bedrijf bijvoorbeeld een boekwaarde van 1 miljoen euro, maar de markt zou bereid zijn om 3 miljoen euro te betalen.

-

Leer de definitie van de acquisitiekloof. Wanneer een bedrijf wordt teruggekocht, is de goodwill gelijk aan het verschil tussen de aankoopprijs en de reële waarde van het bedrijf. De reële waarde is de geschatte marktwaarde van een goed, maar in dit voorbeeld nemen we aan dat de reële waarde gelijk is aan de boekwaarde.- Stel bijvoorbeeld dat bedrijf A bedrijf B wil kopen voor $ 1 miljoen. Stel dat de boekwaarde van bedrijf B 500.000 euro is. Aangezien de goodwill gelijk is aan het verschil tussen de aankoopprijs en de boekwaarde, zou de koopkloof in dit geval 500.000 euro bedragen.

- De acquisitiekloof kan om verschillende redenen bestaan. Een bedrijf kan bereid zijn om meer te betalen dan de boekwaarde, omdat het bedrijf in kwestie een grote winstmarge realiseert of een verwachte winstgroei of een zeer groot concurrentievoordeel heeft.

Deel 2 Verantwoording van de acquisitiekloof

-

Bepaal de reële waarde van het onroerend goed van de onderneming. Zoals hierboven vermeld, is de boekwaarde van een bedrijf niet altijd gelijk aan de reële waarde (of de taxatiewaarde die iemand in de markt bereid zou zijn te betalen voor het bedrijf). De eerste stap is om de boekwaarde van het bedrijf (of activa minus schulden) te overwegen en de reële waarde te bepalen.- De boekwaarde van het te verkopen bedrijf is bijvoorbeeld 1 miljoen euro. Gezien de sterke marktomstandigheden zou de reële waarde echter iets hoger zijn dan 1,5 miljoen euro. Dit betekent dat mensen 1,5 miljoen euro betalen voor deze 1 miljoen euro aan goederen.

- De berekening van de reële waarde is over het algemeen zeer complex en vereist voldoende basiskennis en daarom wordt de reële waarde van een bedrijf vaak berekend door een gecertificeerde professional zoals een accountant of een financieel analist.

- Over het algemeen vereist het berekenen van de reële waarde kennis van de verkoopprijs van andere goederen of soortgelijke bedrijven. Een van de benaderingen is het berekenen van het gemiddelde van te koop aangeboden vergelijkbare bedrijven en vervolgens de waarde van het te kopen bedrijf boven deze gemiddelde waarde plaatsen, afhankelijk van de kwaliteit van het bedrijf.

- In dit artikel de term reële waarde wordt gebruikt in de zin van marktwaarde.

-

Som de waarden van alle verworven goederen. Nadat u de reële waarde van de goederen hebt bepaald, kunt u ze optellen. Stel bijvoorbeeld dat het over te nemen bedrijf 200.000 euro tastbaar kapitaal, 500.000 euro contant geld en 800.000 euro voorraad heeft.- De reële waarde van de activa van de onderneming zal dan 1,5 miljoen euro bedragen.

-

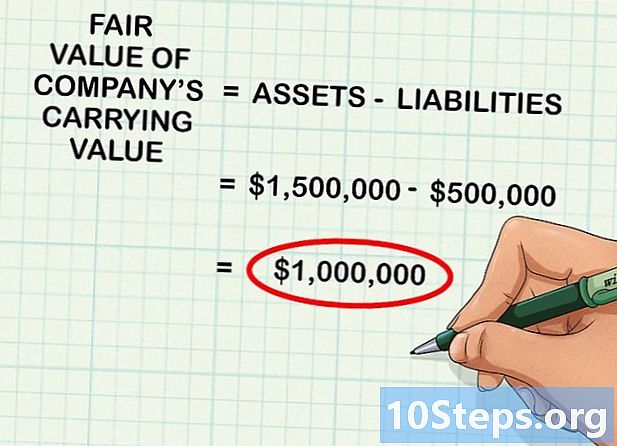

Trek de waarde van de schulden van de onderneming af van de activa. Als het bedrijf schulden heeft van 500.000 euro en u trekt deze af van 1,5 miljoen euro aan activa, dan krijgt u het bedrag van de reële waarde van de boekwaarde van het bedrijf, wat 1 miljoen euro zou zijn.- Het betekent eenvoudig dat als u de activa van de onderneming aftrekt om de boekwaarde te krijgen en u bepaalt wat de markt in theorie voor deze activa zou betalen, het resultaat in dit geval 1 miljoen euro zou zijn.

-

Trek de reële waarde van de verkrijgingsprijs af om de goodwill te berekenen. Acquisitiekloof wordt gedefinieerd als het verschil tussen de reële waarde en de boekwaarde van de onderneming. Om de goodwill te berekenen, trekt u eenvoudig de totale activa af van de aanschaffingsprijs van het bedrijf. Het resultaat is altijd een positief getal.- Stel bijvoorbeeld dat een bedrijf een ander bedrijf koopt voor 1.000.000 euro. Als de reële waarde van de overgenomen onderneming 800.000 euro is, zou het bedrag van de acquisitiekloof 200.000 euro (1.000.000 - 800.000) bedragen.

-

Noteer de bewerking in het journaal om de acquisitie te verantwoorden. Nadat u de waarde van de opening hebt bepaald, opent u de software die u gebruikt om de juiste bewerkingen in het logboek in te voeren.- Voortgaand met het bovenstaande voorbeeld, zal het bedrijf de rekening van het verworven eigendom crediteren van 800.000 euro, de rekening crediteren van de koopkloof van 200.000 euro en vervolgens de cashrekening van 1.000.000 euro debiteren. De acquisitiekloof is een immaterieel goed in de balans.

- Deze registratiereeksen vertegenwoordigen een instroom van € 800.000 op balansactiva, een instroom van € 200.000 naar de acquisitie-desinvesteringsrekening en een uitgaande kasstroom van € 1 miljoen, hetgeen de acquisitie van de onderneming weerspiegelt.

-

Test elk jaar de afschrijving van de acquisitiekloof. Elk jaar moet de waardevermindering van de aankoopkloof worden getest om te zien of er een waardeverlies is. Bijzondere waardevermindering treedt op wanneer er iets ergs gebeurt met de onderneming, wat resulteert in een daling van de reële waarde van haar activa onder de boekwaarde. Wanneer dit gebeurt, moet de waarde van het verschil tussen de reële waarde en de boekwaarde van de goodwill worden afgetrokken.- Stel bijvoorbeeld dat u het bedrijf hebt gekocht voor 1,5 miljoen euro met een hoofdkapitalisatie van 500.000 euro en 1 miljoen euro als boekwaarde. Als de omzet dramatisch daalt, hebben deze bedrijven niet langer een waarde van 1 miljoen. Als de reële waarde daalt tot 800.000, moet u de goodwill met 200.000 verminderen om de waardevermindering van de activa weer te geven.

-

Noteer de transactie die overeenkomt met de waardevermindering van de waarderingskloof in de krant. Als de aankoopkloof wordt afgeschreven, moet de werking ervan in de krant verschijnen. Om de transactie te registreren, crediteert u de waardeverminderingsrekening met de afschrijvingswaarde en brengt u het aankoopverschil met hetzelfde bedrag in rekening. Dit betekent een afname van de acquisitiekloof door de waardeverminderingsrekening te gebruiken als tegenpartijrekening voor activa.